Kotak Mahindra Bank Se Home Loan Kaise Le – कोटक महिंद्रा बैंक से होम लोन कैसे ले

बहुत छोटी उम्र से ही लोग अपने घर के बारे में सोचना शुरू कर देते हैं – वे इसे कैसे देखना चाहते हैं, घर में उनके पास कौन सी चीजें होंगी आदि। लेकिन जैसे-जैसे वे बड़े होते हैं उन्हें एहसास होता है कि अपने सपने को पूरा करने के लिए उन्हें पैसे की जरूरत है जो आसान नहीं है।

वर्तमान अर्थव्यवस्था और मुद्रास्फीति के साथ बचाने के लिए। लोगों को उनके सपनों का घर खरीदने में मदद करने के लिए बैंक और एनबीएफसी होम लोन देते हैं।

कोटक महिंद्रा बैंक में आपको कम ब्याज दर और अधिक लोन राशि के संयोजन वाला होम लोन मिलता है। आप अपने सपनों का घर खरीदने में सक्षम बनाने के लिए होम लोन उत्पादों के अनुकूलित सूट का आनंद ले सकते हैं। कम ब्याज़ दर और न्यूनतम डयॉक्यूमेंटेशन केवल बैंक से होम लोन लेने की आपकी खुशी को बढ़ाते हैं। इसलिए, यदि आप भी एक ऐसे ऋणदाता की तलाश कर रहे हैं जो आपको अपना घर बनाने में मदद कर सके, तो सबसे अच्छे होम लोन में से एक के विवरण को नीचे पढ़ें।

कोटक महिंद्रा बैंक से होम लोन कैसे ले? (Kotak Mahindra Bank Se Home Loan Kaise Le)

कोटक महिंद्रा बैंक होम लोन की ब्याज दरें 7.50% प्रति वर्ष से शुरू होती हैं, ऑनलाइन पात्रता की जांच करें और 30 साल के लिए वर्तमान कोटक हाउसिंग लोन ऑफ़र के लिए तत्काल स्वीकृति प्राप्त करें, होम लोन पर सबसे कम ब्याज दर की पेशकश के लिए आवेदन करें।

कोटक महिंद्रा बैंक होम लोन विवरण (Kotak Mahindra Bank Home Loan Details)

| ऋण राशि | प्रॉपर्टी की लागत का 90% तक |

|---|---|

| ब्याज दर | 7.50% आगे |

| ऋण अवधि | 30 वर्ष तक |

| न्यूनतम संभव EMI | रु. 699 प्रति लाख |

| प्रोसेसिंग शुल्क | ऋण राशि का 0.50% |

कोटक महिंद्रा बैंक होम लोन की विशेषताएं और लाभ (Features and Benefits of Kotak Mahindra Bank Home Loan in Hindi)

कोटक होम लोन की विशेषताएं

- कोटक होम लोन की ब्याज दरें 7.50% प्रति वर्ष से शुरू होती हैं।

- सैलरीड और सेल्फ-एम्प्लॉइड दोनों ही कर्जदार कोटक के त्योहारी ऑफर का विकल्प चुन सकते हैं।

- ऋण राशि: प्रॉपर्टी की लागत का 90% तक।

- चुकौती अवधि: 30 वर्ष तक

- कोटक महिंद्रा होम लोन प्रोसेसिंग फीस नाममात्र है। ऋण राशि का अधिकतम 0.50% तक।

- न्यूनतम EMI संभव: 699 प्रति लाख रुपये।

कोटक महिंद्रा बैंक होम लोन के लाभ (Benefits of Kotak Mahindra Bank Home Loan in Hindi)

कोटक महिंद्रा बैंक होम लोन के साथ साइन अप करने के लाभ हैं:

- वर्तमान में कोटक महिंद्रा बैंक होम लोन बाजार में सबसे कम ब्याज दरों पर उपलब्ध है।

- डोरस्टेप सेवा और परेशानी मुक्त ऋण प्रोसेसिंग का आनंद लें।

- संवितरण के बाद सर्वश्रेष्ठ श्रेणी की सेवाएं।

- एप्लीकेशन के 4 घंटे के भीतर त्वरित और परेशानी मुक्त वितरण।

- आकर्षक प्रीमियम पर कोटक होम लोन बीमा का विकल्प।

- सौदे में प्रॉपर्टी को होम लोन की सुरक्षा माना जाता है। कोटक के पास टर्म डिपॉजिट या अन्य जीवन बीमा पॉलिसियों की रिसीट्स आवश्यकतानुसार अतिरिक्त सुरक्षा के रूप में स्वीकार की जाती हैं।

- फ्लोटिंग ब्याज होम लोन के लिए कोई फोरक्लोज़र या पूर्व भुगतान शुल्क नहीं।

- 12 EMI के सफल प्रीपेमेंट के बाद कोटक महिंद्रा होम लोन टॉप अप के लिए आवेदन करने का विकल्प।

कोटक महिंद्रा बैंक होम लोन पात्रता मानदंड (Eligibility Criteria For Kotak Mahindra Bank Home Loan in Hindi)

कोटक महिंद्रा हाउसिंग लोन पात्रता मानदंड सीधे हैं। नीचे दी गई सूची का पालन करें:

निवासी भारतीयों (व्यक्तियों) के लिए:

- आयु:

- सैलरीड: 18 से 60 वर्ष

- सेल्फ-एम्प्लॉइड: 18 से 65 वर्ष

- निवासी भारतीयों (व्यक्तियों) के लिए सकल आय:

- मेट्रो शहर: दिल्ली, मुंबई, बैंगलोर, पुणे और चेन्नई – न्यूनतम 20,000 रुपये प्रति माह

- अन्य शहर: न्यूनतम 15,000 रुपये प्रति माह

- योग्यता:

- प्राइवेट लिमिटेड कंपनी या पार्टनरशिप फर्म में काम करने वालों के लिए: कम से कम ग्रेजुएशन

- पब्लिक लिमिटेड कंपनी या MNC या सरकार या सार्वजनिक क्षेत्र की कंपनी में कार्यरत लोगों के लिए: कोई प्रतिबंध नहीं

- पहचान, पता, आय, रोजगार/व्यापार निरंतरता और प्रॉपर्टी के स्वामित्व के प्रमाण के लिए कानूनी डयॉक्यूमेंट।

- अच्छा क्रेडिट स्कोर और स्वच्छ क्रेडिट इतिहास भी वांछित है।

अनिवासी भारतीयों (व्यक्तियों) के लिए:

- आयु: ऋण परिपक्वता के समय अधिकतम 58 वर्ष

- आय: पात्रता के लिए आवेदक/सह-आवेदक की आय पर विचार किया जाएगा। यदि आवेदक NRI है और को- एप्लिकेंट निवासी भारतीय है, तो आय को जोड़ने की अनुमति नहीं है।

5 साल तक की लोन अवधि के लिए

- मुद्रा परिवर्तन के बाद आवेदक का न्यूनतम वार्षिक सकल वेतन:

- खाड़ी देशों के लिए: 36,000 दिरहम

- मर्चेंट नेवी के लिए: 20,000 USD

5 वर्ष से अधिक और 15 वर्ष तक की ऋण अवधि के लिए

- मुद्रा परिवर्तन के बाद आवेदक का न्यूनतम वार्षिक सकल वेतन:

- यूएसए/यूके/अन्य देशों के लिए (खाड़ी को छोड़कर): यूएसडी 42,000

- खाड़ी देशों के लिए: 48,000 दिरहम

- मर्चेंट नेवी के लिए: 26,000 यूएसडी

- सैलरी डाइरेक्ट बैंक क्रेडिट (DBC) या चेक के माध्यम से प्राप्त किया जाना चाहिए न कि नकद द्वारा साप्ताहिक / पाक्षिक / मासिक आधार पर।

- न्यूनतम शैक्षणिक योग्यता: स्नातक

- कम से कम 3 साल के लिए नियोजित होना चाहिए

टिप – अप्लाई करने से पहले होम लोन के लिए सिबिल स्कोर चेक करें।

कोटक महिंद्रा होम लोन डयॉक्यूमेंट आवश्यक (Documents Required For Kotak Mahindra Home Loans in Hindi)

कोटक होम लोन के लिए आवेदन करते समय, सुनिश्चित करें कि आपके पास निम्नलिखित डयॉक्यूमेंट हैं:

निवासी भारतीयों के लिए कोटक महिंद्रा बैंक होम लोन डयॉक्यूमेंटस् की सूची-

| पहचान का प्रमाण (किसी एक की प्रति) | पासपोर्ट/ड्राइविंग लाइसेंस/मतदाता पहचान पत्र |

| निवास का प्रमाण (किसी एक की प्रति) | रेंटल एग्रीमेंट / बिजली बिल / राशन कार्ड / पासपोर्ट (लेटेस्ट डयॉक्यूमेंट, 3 महीने से अधिक पुराना नहीं) |

| शिक्षा का प्रमाण | उच्चतम शैक्षिक डिग्री प्रमाण पत्र |

| आयु का प्रमाण | जन्म प्रमाण पत्र या मैट्रिकुलेशन प्रमाणपत्र या मार्क-शीट |

| सैलरीड कर्मचारियों के लिए आय का प्रमाण | लेटेस्ट सैलरी स्लिप या करेंट डेटेड सैलरी सर्टिफिकेट, सैलरी क्रेडिट और अन्य EMI डेबिट दिखाने वाले बैंक स्टेटमेंट, और लेटेस्ट ITR। |

| सेल्फ-एम्प्लॉइड के लिए आय का प्रमाण | लेटेस्ट बैंक स्टेटमेंट और लेटेस्ट ITR फॉर्म या फॉर्म 16 के साथ व्यवसाय का प्रमाण। |

| अन्य EMI के लिए कटौती के साथ बैंक विवरण, यदि लागू हो | |

| सिग्नेचर प्रूफ | पैन कार्ड/ड्राइविंग लाइसेंस/पासपोर्ट/बैंकर अटेस्टेड बैंक अकाउंट स्टेटमेंट |

| अन्य | विधिवत भरा हुआ और हस्ताक्षरित होम लोन एप्लीकेशन फॉर्म |

| 2 पासपोर्ट आकार के फोटो | |

| प्रोसेसिंग शुल्क के लिए एक चेक |

NRI आवेदकों को आय प्रमाण, पहचान प्रमाण, पता प्रमाण और आयु प्रमाण के लिए उपरोक्त होम लोन आवास डयॉक्यूमेंटस् के अलावा अपॉइंटमेंट लेटर/ एम्प्लॉयमेंट लेटर/कॉन्ट्रैक्ट कॉपी जमा करने की आवश्यकता है।

कोटक महिंद्रा बैंक होम लोन की ब्याज़ दरें (Interest Rates of Kotak Mahindra Bank Home Loan)

कोटक हाउसिंग लोन वर्तमान में विशेष होम लोन ब्याज दरों पर दिए जा रहे हैं। यह योजना सभी ऋण राशियों पर लागू होती है।

होम लोन पर कोटक महिंद्रा बैंक की फ्लोटिंग दरें इस प्रकार हैं:

| सेगमेंट | ब्याज दर |

|---|---|

| सैलरीड | 7.50% - 8.00% |

| सेल्फ-एम्प्लॉइड | 7.55% - 8.10% |

- *होम लोन की ब्याज दरें रेपो दरों से जुड़ी हुई हैं।

- *रेपो दर: 4.90%

- *ऋणदाता की ऋण नीति के अनुसार लागू नियम और शर्तें

- *LTV प्रॉपर्टी मूल्य अनुपात के लिए ऋण है

- *ब्याज दर व्यक्ति के सिबिल स्कोर पर भी भिन्न होती है।

कोटक होम लोन प्रोसेसिंग फीज और चार्जेज (Fees & Charges For Kotak Home Loan Processing)

| विवरण | फीज और चार्जेज |

|---|---|

| होम लोन प्रोसेसिंग शुल्क - सैलरीड व्यक्ति | <30 लाख ऋण के लिए: 0.50% |

| > रु 30 लाख ऋण के लिए: 0.50% | |

| होम लोन प्रोसेसिंग शुल्क - सेल्फ-एम्प्लॉइड/पेशेवर | किसी भी ऋण राशि के लिए: 0.50% + GST और वैधानिक देय राशि |

| होम लोन टॉप अप प्रोसेसिंग शुल्क- सभी प्रोफाइल के लिए | 0.75% + GST और वैधानिक देय राशि |

| होम लोन और टॉप अप दोनों के लिए डॉक्यूमेंटेशन चार्जेज | 4000 रुपये (डिस्बर्समेंट के समय) + GST और वैधानिक देय राशि |

| वित्तीय वर्ष में एक बार ब्याज प्रमाणपत्र/अकाउंट स्टेटमेंट के लिए शुल्क | निःशुल्क - एक वित्तीय वर्ष में। बाद में, 250 रुपये + GST और वैधानिक बकाया प्रति उदाहरण |

| स्विच फीज | कम फ्लोटिंग रेट पर स्विच करना: 10000 रुपये + GST और वैधानिक देय राशि |

| बेंचमार्क इंडेक्स में स्विच करने और फ्लोटिंग रेट को कम करने पर: रु 15,000 + GST और वैधानिक देय राशि | |

| रीपेमेंट मोड/अकाउंट स्वैप शुल्क | 500 रुपये + GST और वैधानिक बकाया प्रति उदाहरण |

| किसी भी डयॉक्यूमेंट की कॉपी के लिए शुल्क | 500 रुपये + GST और वैधानिक बकाया प्रति उदाहरण |

| डुप्लीकेट NOC / नो ड्यूज़ सर्टिफिकेट के लिए शुल्क | 500 रुपये + GST और वैधानिक बकाया प्रति उदाहरण |

| होम लोन/टॉप अप पर प्रीपेमेंट चार्ज- फ्लोटिंग | शून्य |

| फिक्स्ड या अन्य अकाउंट पर आंशिक प्रीपेमेंट (केवल 6 महीने के बाद प्रीपेमेंट की अनुमति; बकाया ऋण के 25000 से 25% तक सीमित) | बकाया राशि के 25% से अधिक प्रीपेमेंट का 4% |

| फिक्स्ड या अन्य अकाउंट का फोरक्लोज़र | भुगतान की गई राशि का 4% + पिछले 12 महीनों में प्रीपेमेंट + GST और वैधानिक बकाया जैसा लागू हो |

| कमिटमेंट शुल्क - होम लोन | ऋण राशि का 2% + GST और वैधानिक देय राशि |

| कमिटमेंट शुल्क - गृह सुधार / एक्सटेंशन | असंवितरित राशि का 4% + GST और वैधानिक देय राशि |

| कमिटमेंट शुल्क - टॉप अप | ऋण राशि का 2% + GST और वैधानिक देय राशि |

| ब्याज बदलना (दंडात्मक ब्याज) | 2% प्रति माह, चक्रवृद्धि मासिक |

| चेक अनादर शुल्क | 750 रुपये + GST और वैधानिक देय राशि |

| कलेक्शन चार्जेज (डिफ़ॉल्ट के मामले में) | 30% + GST और चेक की वैधानिक देय राशि / लिखत अनादर शुल्क + ब्याज बदलना |

| ओवरड्राफ्ट पर वार्षिक रिन्यूअल चार्जेज | रिन्यूअल की नियत तिथि पर सीमा का 0.25% (वार्षिक गिरावट में कमी के बाद सीमा गिरा दी गई) |

| स्मार्ट होम लोन OD के लिए | शून्य |

| गैर उपयोग शुल्क | OD गैर-उपयोग की गई सीमा का 0.25%, त्रैमासिक 50% की न्यूनतम OD सीमा उपयोग, |

| न्यूनतम: 1250 रुपये + GST, त्रैमासिक आधार पर चार्जेबल। | |

| ओवरलाइन अकाउंट के मामले में ओवरलाइन दर/दंडात्मक ब्याज (ओडी की अधिक निकासी) | 3% प्रति माह। सामान्य ओडी दर से अधिक और ऊपर GST और वैधानिक देय राशि |

नोट:

- लोन एग्रीमेंट, ओवरड्राफ्ट एग्रीमेंट, गारंटर एग्रीमेंट, रजिस्ट्रेशन चार्ज आदि पर स्टैंप ड्यूटी अलग-अलग राज्यों में अलग-अलग होती है।

- RBI और अन्य शपथपत्रों पर मुहर लगाना/नोटरीकरण जैसा लागू हो।

- अन्य सेवाओं के लिए शुल्क लागू के रूप में निर्दिष्ट किया जाएगा उदा। स्वीकृति का पुनर्वैधीकरण, प्रॉपर्टी में परिवर्तन, कोटक ऋण का पुनर्निर्धारण, EMI तिथि में परिवर्तन, शोधन क्षमता शुल्क आदि।

- सरकार/RBI के निर्देशों के अनुसार यदि लागू हो तो कर्जदार से कर/अन्य वैधानिक शुल्क वसूल किए जा सकते हैं।

[यह भी पढ़े: LIC से होम लोन कैसे ले? पात्रता, विशेषताएं, आवेदन कैसे करें?]

कोटक महिंद्रा बैंक होम लोन के प्रकार (Types of Kotak Mahindra Bank Home Loan in Hindi)

1. कोटक डिजी होम लोन (Kotak Digi Home Loan)

- प्रॉपर्टी की खरीद या निर्माण के लिए ऑनलाइन होम लोन।

- एक सरल 3 कदम कोटक महिंद्रा बैंक होम लोन प्रक्रिया: विवरण भरें, डयॉक्यूमेंट अपलोड करें और आवेदन करें।

- 100% डिजिटल प्रोसेसिंग

- न्यूनतम डयॉक्यूमेंट

- डोरस्टेप डिलीवरी

- कोटक बैंक होम लोन के लिए ऑनलाइन आवेदन करने वालों के लिए शून्य प्रोसेसिंग शुल्क।

- 80 -90% के लिए अधिकतम LTV%

- अधिकतम अवधि: 20 वर्ष तक

2. कोटक गृह सुधार ऋण (Kotak Home Improvement Loan)

- गृह सुधार के लिए ऋण, नवीनीकरण, विस्तार, और मरम्मत सहित और इन्हीं तक सीमित नहीं है

- 15 वर्ष तक की अवधि या सेवानिवृत्ति की आयु, जो भी पहले हो।

- मौजूदा होम लोन, या टर्म लोन पर टॉप अप के रूप में लाभ उठाया जा सकता है

- LTV उत्पाद के अनुसार बदलता रहता है।

3. कोटक होम लोन बैलेंस ट्रांसफर (Kotak Home Loan Balance Transfer)

- कोटक महिंद्रा बैंक होम लोन बैलेंस ट्रांसफर मौजूदा ब्याज दर और बाद की EMI को कम करता है।

- मूलधन का भुगतान करके ऋण अवधि कम करने का विकल्प प्राप्त करें।

- बैलेंस ट्रांसफर लोन पर लागू कोटक स्पेशल होम लोन।

- आप अपनी सुविधा के अनुसार ऑनलाइन या ऑफलाइन अप्लाई कर सकते हैं।

- साथ ही, कोटक महिंद्रा हाउसिंग लोन योजना के नियमित लाभ के लिए पात्र हैं।

- अधिकतम अवधि 20 वर्ष तक

- प्रॉपर्टी मूल्य का 90% तक LTV।

- किसी भी व्यक्तिगत जरूरत के लिए हाउस इक्विटी के खिलाफ टॉप अप उपलब्ध है।

4. NRI होम लोन (NRI Home Loan)

- NRI के लिए कोटक होम लोन योजना

- भारत में आवासीय प्रॉपर्टी की खरीद या निर्माण के लिए आवास वित्त का लाभ उठाएं।

- 15 साल का अधिकतम ऋण अवधि

- NRI होम लोन के लिए अधिकतम LTV सीमा 80% तक है; कमर्शीयल प्रॉपर्टी NRI ऋण के लिए 60% तक LTV।

5. NRI होम इम्प्रूवमेंट लोन (NRI Home Improvement Loan)

अनिवासी भारतीयों के लिए कोटक गृह सुधार ऋण योजना

- भारत में मौजूदा आवासीय इकाई के लिए नवीनीकरण, फर्निशिंग, पेंटिंग, टाइलिंग, फर्श, वॉटरप्रूफिंग, प्लंबिंग या किसी अन्य मरम्मत या मेकओवर टास्क के लिए फंडिंग।

- 10 वर्ष तक की अवधि या सेवानिवृत्ति की आयु (जो भी पहले हो)।

- कोटक बैंक होम लोन घर के 80% मूल्य या कमर्शियल प्रॉपर्टी के 60% मूल्य तक सीमित है।

अन्य कर्जदाताओं के साथ कोटक होम लोन की तुलना

Kotak Home Loan Comparison with Other Lenders

| ऋणदाता | अधिकतम ऋण राशि | ब्याज दर | प्रोसेसिंग शुल्क |

|---|---|---|---|

| कोटक महिंद्रा बैंक होम लोन | प्रॉपर्टी का 90% तक | 7.50% -8.25% | ऋण राशि के 0.50% तक + GST और वैधानिक शुल्क |

| ICICI बैंक होम लोन | प्रॉपर्टी का 90% तक | 7.60% -8.45% | 0.50% - 2% या रुपये 1,500 (मुंबई, दिल्ली और बैंगलोर के लिए 2,000 रुपये), जो भी अधिक हो + GST |

| SBI होम लोन | प्रॉपर्टी की लागत का 90% तक | 7.55% - 8.25% | 0.50% तक + लागू GST |

| एक्सिस बैंक होम लोन | रु. 5 करोड़ | 7.60% -8.05% | 1% तक, न्यूनतम रु.10,000 |

| HDFC होम लोन | प्रॉपर्टी की लागत का 90% तक | 7.55% -8.05% | 1.50% तक या 4,500 रुपये (जो भी अधिक हो) + लागू कर |

कोटक महिंद्रा बैंक होम लोन EMI की गणना कैसे करें?

होम लोन के लिए साइन अप करने से पहले आपको हमेशा अस्थायी EMI लोड की गणना करनी चाहिए। इससे आपको अपनी चुकौती क्षमता के अनुसार एक सूचित निर्णय लेने में मदद मिलती है। आप किफायती कोटक होम लोन की ब्याज दर का मूल्यांकन करने के लिए Loan Pe Charcha कोटक होम लोन EMI कैलकुलेटर का उपयोग कर सकते हैं।

आपको केवल मूल ऋण विवरण जैसे कि ऋण राशि, ऋण अवधि और ब्याज दर इनपुट करने की आवश्यकता है।

बैंक अपनी क्रेडिट पॉलिसी और रेपो रेट जैसे बाहरी बेंचमार्क दरों के अनुसार होम लोन की ब्याज दरें निर्धारित करते हैं। इस प्रकार यदि आप कोटक महिंद्रा बैंक होम लोन के लिए आवेदन कर रहे हैं, तो आपको अतिरिक्त ब्याज दर कैलकुलेटर की आवश्यकता नहीं है। EMI कैलकुलेटर आपकी प्रोफाइल के लिए किफायती EMI और ब्याज दर का आकलन करने में आपकी मदद करेगा।

कोटक महिंद्रा होम लोन EMI गणना

| ऋण राशि | 10 वर्ष | 20 वर्ष |

|---|---|---|

| 20 लाख रुपए | 23,740 रुपए | 16,112 रुपए |

| 30 लाख रुपए | 35,611 रुपए | 24,168 रुपए |

| 40 लाख रुपये | 47,481 रुपये | 32,224 रुपये |

| 50 लाख रुपए | 59,351 रुपए | 40,280 रुपए |

| 60 लाख रुपए | 71,221 रुपए | 48,336 रुपए |

*EMI गणना उद्देश्य के लिए, ब्याज की फ्लैट दर 7.50% प्रति वर्ष माना जाता है। गणना केवल सांकेतिक है। आपका EMI शेड्यूल आपको दी जाने वाली ब्याज दर के अनुसार अलग-अलग होगा।

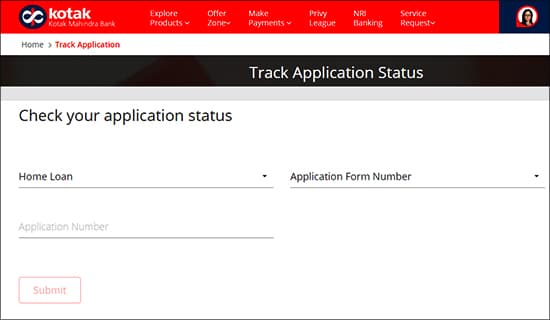

कोटक महिंद्रा बैंक होम लोन एप्लीकेशन स्टेटस को कैसे चेक करें?

Kotak Mahindra Bank Home Loan Application Status Check

आप आसानी से निम्नलिखित लिंक पर क्लिक करके तुरंत कोटक महिंद्रा होम लोन एप्लीकेशन स्टेटस को चेक कर सकते हैं: अपने आवेदन की स्थिति की जांच करें

कदम:

नीचे की लिंक पर क्लिक करें।

Kotak Mahindra Bank Home Loan Application Status Check

निम्नलिखित विवरण भरें:

Product: यहां Home Loan सिलेक्ट करें

Identifier: यहां से एप्लीकेशन फॉर्म नंबर / प्रॉस्पेक्ट नंबर/ लीड नंबर / CRN / मोबाइल नंबर / पैन और जन्म तिथि / प्रथम नाम और जन्म तिथि / दूसरा नाम और जन्म तिथि में से एक चुने

Identifier में से कोई एक चुनें और इसे अगले कॉलम में शेयर करें।

कोटक होम लोन एप्लीकेशन स्टेटस पर तुरंत नज़र रखने के लिए Submit दबाएं।

कोटक महिंद्रा से मुझे अपनी प्रॉपर्टी (LTV) पर कितना होम लोन मिल सकता है?

आपके द्वारा चुने गए उत्पाद के आधार पर, कोटक महिंद्रा बैंक 90% LTV यानी प्रॉपर्टी की लागत का 90% तक होम लोन प्रदान करता है।

| ऋण राशि | अधिकतम फंडिंग (प्रॉपर्टी के बाजार मूल्य और कर्जदार की चुकौती क्षमता के अधीन) |

|---|---|

| रुपये 30 लाख तक | प्रॉपर्टी की लागत का 90% |

| रुपये 30 लाख से अधिक और रुपये 75 लाख तक | प्रॉपर्टी के मूल्य का 80% |

| रुपये 75 लाख से अधिक | प्रॉपर्टी की लागत का 75% |

कोटक महिंद्रा बैंक- प्रधानमंत्री आवास योजना (Kotak Mahindra Bank- Pradhan Mantri Awas Yojana)

PMAY एक क्रेडिट-लिंक्ड सब्सिडी योजना (CLSS) है जिसकी घोषणा प्रधान मंत्री नरेंद्र मोदी ने वर्ष 2022 तक ‘सभी के लिए आवास’ प्रदान करने की दृष्टि से की है। कोटक महिंद्रा बैंक होम लोन के लिए आवेदन करते समय आप इस आवास ऋण योजना का लाभ उठा सकते हैं। बैंक PMAY के तहत CLSS प्रदान करता है, जो आर्थिक रूप से कमजोर वर्ग (EWS), निम्न आय समूह (LIG), और मध्यम आय समूह (MIG) खंड से संबंधित पात्र लाभार्थियों को होम लोन पर ब्याज सब्सिडी प्रदान करता है। आप निर्धारित पात्रता मानदंड के अनुसार घर की खरीद या निर्माण पर इस सब्सिडी का लाभ उठा सकते हैं।

[यह भी पढ़े: HDFC बैंक से होम लोन कैसे ले? इसकी पूरी जानकारी]

कोटक महिंद्रा बैंक होम लोन कस्टमर केयर (Kotak Mahindra Bank Home Loan Customer Care)

आप कॉल, ईमेल या शाखा में जाकर कोटक महिंद्रा बैंक होम लोन कस्टमर केयर से संपर्क कर सकते हैं। छुट्टियों को छोड़कर सोमवार से शनिवार तक कोटक होम लोन कस्टमर केयर सेंटर से सुबह 9 बजे से शाम 6 बजे के बीच किसी भी समय संपर्क किया जा सकता है।

कोटक होम लोन के टोल-फ्री नंबर हैं:

1860-266-2666

1860-266-0811 (811 संबंधित प्रश्न)

विदेश से कॉल करने के लिए, 24X7 ग्राहक सेवा का उपयोग करें।

विदेश में हेल्पलाइन नंबर: +91 22 6204 2001 (चार्जेबल)

टोल फ्री NRI हेल्पलाइन नंबर- देशवार

| देश | टोल फ्री नंबर |

|---|---|

| यूएसए | 001180044990000 |

| ऑस्ट्रेलिया | 00180044990000 |

| हांगकांग | 0080044990000 |

| यूके | 18557684020 |

| कनाडा | 658001013054 |

| सिंगापुर | 658001013054 |

| संयुक्त अरब अमीरात | 80001830148 |

वैकल्पिक रूप से, आप किसी भी प्रश्न के लिए कोटक महिंद्रा बैंक शाखा अपने निकटतम पर जा सकते हैं। आप उन्हें कोटक महिंद्रा बैंक की वेबसाइट के माध्यम से भी लिख सकते हैं, और वे इस मामले पर आपसे संपर्क करेंगे।

Kotak Mahindra Bank Se Home Loan Kaise Le? पर अक्सर पूछे जाने वाले प्रश्न

कोटक महिंद्रा बैंक से होम लोन कैसे ले? पर अक्सर पूछे जाने वाले प्रश्न

FAQ on Kotak Mahindra Bank Se Home Loan Kaise Le

वर्तमान कोटक महिंद्रा बैंक होम लोन ब्याज दर क्या है?

कोटक होम लोन ब्याज दर पर 7.50% प्रति वर्ष से शुरू होता है। सैलरीड के साथ-साथ सेल्फ-एम्प्लॉइड आवेदकों के लिए।

मैं कोटक महिंद्रा बैंक होम लोन EMI की गणना कैसे करूं?

प्रस्तावित ऋण के लिए EMI की गणना करने के लिए Loan Pe Charcha के EMI कैलकुलेटर या कोटक महिंद्रा बैंक के होम लोन EMI कैलकुलेटर का उपयोग करें। ये टूल नि:शुल्क हैं। EMI और ऋण चुकौती अनुसूची प्राप्त करने के लिए आपको केवल ऋण राशि, पुनर्भुगतान अवधि और ऋण पर लागू ब्याज दर दर्ज करनी होगी।

मैं कोटक महिंद्रा बैंक से अधिकतम कितनी होम लोन राशि कर्ज ले सकता हूं?

होम लोन बैलेंस ट्रांसफर के लिए आप प्रॉपर्टी के मूल्य का अधिकतम 90% प्राप्त कर सकते हैं। नए होम लोन आवेदनों के लिए, आपको 75 लाख तक के ऋण के लिए अधिकतम 80% मूल्य और 75 लाख से अधिक के ऋण के लिए 70% मिलेगा।

कोटक महिंद्रा होम लोन के लिए पात्रता कारक क्या हैं?

कोटक होम लोन के लिए प्रमुख पात्रता कारकों में आय, कार्य अनुभव, शैक्षिक योग्यता, आयु, भविष्य के खर्च और बचत शामिल हैं।

क्या महिला कोटक होम लोन आवेदकों के लिए प्रोसेसिंग शुल्क में रियायत है?

हां, महिला कोटक बैंक होम लोन आवेदकों के लिए प्रोसेसिंग शुल्क 5,000 रुपये है जबकि अन्य आवेदकों से अधिकतम प्रोसेसिंग शुल्क 10,000 रुपये तक लिया जा सकता है।

मेरा कोटक होम लोन कब वितरित होगा?

एक बार जब बैंक सभी वेरिफिकेशन, कानूनी और तकनीकी मूल्यांकन कर लेता है, और ऋण के लिए प्रासंगिक डयॉक्यूमेंट तैयार कर लेता है, तो आप ऋण वितरित करने में सक्षम होंगे।

क्या मैं को-एप्लिकेंट के साथ कोटक महिंद्रा होम लोन के लिए आवेदन कर सकता हूं?

हां, आप को-एप्लिकेंट के साथ कोरक महिंद्रा होम लोन के लिए आवेदन कर सकते हैं। वास्तव में, जब आप किसी को-एप्लिकेंट के साथ आवेदन करते हैं तो यह आपके होम लोन की पात्रता को बढ़ाता है। आपका जीवनसाथी, माता-पिता या वयस्क बच्चे आपके ऋण में को-एप्लिकेंट बन सकते हैं। प्रॉपर्टी के सभी सह-मालिकों को भी ऋण के लिए सह-आवेदक बनना आवश्यक है।

क्या मुझे कोटक बैंक होम लोन का भुगतान किश्तों में मिलता है?

केवल प्रॉपर्टी के लिए ऋण के निर्माण के मामले में, ऋण नियमित अंतराल पर वितरित किया जाएगा जैसा कि कोटक महिंद्रा बैंक द्वारा मूल्यांकन किया गया है। घर खरीदने के लिए आपको एकमुश्त होम लोन मिलेगा।

क्या मुझे अपने घर के लिए बीमा लेना चाहिए?

यह सबसे अच्छा है कि किसी भी प्रॉपर्टी के नुकसान के खिलाफ अपने घर का बीमा करवाएं, चाहे वह मानव निर्मित हो या प्राकृतिक। कोटक महिंद्रा बैंक होम लोन के साथ, आप किसी भी देनदारी को कवर करने के लिए होम इंश्योरेंस का भी लाभ उठा सकते हैं।

कोटक महिंद्रा बैंक होम लोन के लिए क्या सुरक्षा है?

ज्यादातर मामलों में, प्रश्न में प्रॉपर्टी ही होम लोन के लिए सुरक्षा होगी।

क्या सेल्स एग्रीमेंट को रजिस्टर करने की आवश्यकता होगी?

यह महत्वपूर्ण है कि आपके और विक्रेता के बीच बिक्री एग्रीमेंट के साथ-साथ आपकी प्रॉपर्टी से संबंधित कोई भी डयॉक्यूमेंट रजिस्टर हो।

विभिन्न प्रकार के कोटक होम लोन पुनर्भुगतान विकल्प क्या हैं?

आप अपनी सुविधा के अनुसार कोटक महिंद्रा बैंक होम लोन चुका सकते हैं। विभिन्न विकल्पों में इलेक्ट्रॉनिक क्लियरिंग सिस्टम (ईसीएस), पोस्ट डेटेड चेक या ऑनलाइन भुगतान विकल्प शामिल हैं।